|

Il pensiero economico di John Maynard Keynes |

❍ Vita e opere di John Maynard Keynes

❍ Il ruolo del

pensiero economico keynesiano nel ‘900

❍ Descrizione della crisi del

1929

❍ Le cause della

caduta della domanda che fu alla base della crisi del 1929

❍ Come reagirono le

autorità alla crisi del 1929

❍ Cosa fece capire

la crisi del 1929 ad economisti ed uomini politici

❍ Quali scuole

economiche tramontarono e quali nacquero con la crisi del 1929

❍ Il consumo

secondo i neoclassici e secondo Keynes. La funzione del consumo keynesiana

❍ L’equilibrio

keynesiano in un sistema chiuso e senza investimenti

❍ I presupposti

dell’analisi keynesiana

❍ L’equilibrio nel

caso di sistema in stato di piena occupazione delle risorse

❍ Le componenti

autonome della spesa aggregata e il loro grafico

❍ Il

moltiplicatore in una economia chiusa e senza imposte

❍ La formula del

moltiplicatore con ∆I e ∆G insieme

❍ La formula del moltiplicatore con

C0, I, G

❍ Il moltiplicatore delle

entrate

❍ I grafici

keynesiani in una economia aperta e senza imposte

❍ Il meccanismo

dell’”acceleratore”

❍ Il mercato dei

capitali secondo i neoclassici

❍ Le critiche di

Keynes alla curva di domanda di capitali dei neoclassici

❍ Le critiche di

Keynes alla curva di offerta di capitali dei neoclassici

❍ Il mercato del

lavoro secondo i neoclassici

❍ Le critiche di Keynes

al funzionamento del mercato del lavoro secondo i neoclassici

❍ L’eccesso di offerta di moneta

❍ I tipi di scorte

monetarie di una famiglia o una impresa

❍ Cosa succede

quando famiglie e imprese cercano di liberarsi dalla moneta in eccesso secondo

Keynes

❍ La domanda di

scorte speculative e il comportamento dello speculatore

❍ Come

utilizzavano i neoclassici lo strumento della politica monetaria contro le

crisi economiche

❍ Vita e opere di John Maynard Keynes

John Maynard Keynes (Cambridge

1883 - Firle Beacon, Sussex, 1946) fu un genio versatile che si distinse nella

matematica, filosofia e letteratura. Inoltre, trovò il tempo per far parte

della delegazione che negoziò a Versailles le condizioni della pace

all'indomani della prima guerra mondiale, per dirigere una grande compagnia di

assicurazioni, per essere consigliere del Tesoro britannico, per dirigere una

rivista economica di fama mondiale, per collezionare oggetti d'arte moderna e

libri rari, per patrocinare spettacoli di balletti e di prosa, per sposare una

ballerina dei suddetti balletti, per gestire una fattoria modello, e da ultimo

(reso quasi invalido da un infarto) per elaborare un progetto di sistema

monetario mondiale. Egli era un economista che sapeva far denaro, sia per se

stesso che per il King's College di Cambridge.

Il suo libro "The General

Theory of Employement, Interest and Money", uscito nel 1936, ebbe grande

risonanza nel pensiero economico del secolo ed è probabile che sopravviva a

lungo come opera classica e parte integrante della formazione culturale degli

statisti dei nostri tempi.

❍ Il ruolo del pensiero economico

keynesiano nel ‘900

Con la crisi

del 1929 trionfò l’idea keynesiana che il sistema economico non è in grado,

come volevano i neoclassici, di riprendersi da solo da situazioni di crisi

(perché la prudizione non produce automaticamente la domanda in grado di

assorbirla: legge degli sbocchi di Say), ma dipende dalla domanda aggregata (C

+ I + G * E – M), che può rimanere depressa indefinitamente, specie nelle

economie più ricche, dove le famiglie preferiscono risparmiare e non spendere. Gli

uomini politici accettarono l’idea keynesiana che lo Stato deve intervenire con

la spesa pubblica per sostenere la domanda aggregata (stato interventista).

❍ Descrizione della crisi del 1929

● Le imprese USA stavano attraversando una crisi

dovuta a caduta della domanda

● Contemporaneamente, grazie a prestiti bancari

a buon mercato, tutti cominciarono ad investire in borsa aspettandosi dalle

azioni forti rendimenti. In realtà il valore reale delle azioni era basso,

perch‚ le imprese americane stavano attraversando una crisi e non riuscivano a

vendere i propri prodotti. L'accresciuta domanda di titoli spinse troppo in

alto il loro valore. Quando il periodo di ottimismo passò, il prezzo dei titoli

crollò al suo valore reale. I risparmiatori videro ridotti della metà e oltre i

risparmi che avevano investito in borsa. Milioni di persone passarono dalla

sicurezza economica alla povertà

● Il sistema bancario non possedeva dei

meccanismi e degli accordi tra banche per venire in aiuto ad una banca nel caso

in cui i clienti, presi dal panico, avessero deciso di ritirare tutti i loro

depositi. Per una banca, anche sana, è praticamente impossibile restituire

immediatamente tutti i depositi, perch‚ essa normalmente ne tiene una gran

parte investiti o prestati. Da qui il fallimento a catena delle banche assaltate

dai risparmiatori

● Dagli USA, che erano allora i maggiori

produttori mondiali, la crisi si diffuse a tutti i paesi industrializzati: il

crollo della domanda USA riguardò infatti anche la domanda di beni stranieri, e

fece così crollare la domanda anche negli stati che prima esportavano verso gli

USA materie prime o prodotti finiti.

❍ Le cause della caduta della

domanda che fu alla base della crisi del 1929

● Negli USA la ricchezza era concentrata in mano

a un numero ristretto di soggetti. Le spese di questi soggetti erano in gran

parte per generi voluttuari. Quando iniziò la crisi della borsa questi soggetti

smisero di spendere per generi voluttuari, aggravando la crisi delle imprese.

● Le imprese stentavano a vendere la propria produzione

anche perché‚ non riuscivano a vendere sui mercati esteri: infatti ogni paese

aveva adottato una politica protezionistica di forti barriere doganali. Ma

questi provvedimenti erano sbagliati: invece di favorire le proprie imprese

essi impedivano loro di esportare i propri prodotti

● Tra il 1929 e il 1933 la quantità di moneta in

circolazione ("offerta di moneta") diminuì di un terzo: ma una

economia che si espande ha bisogno di moneta per effettuare tutti gli scambi e

i pagamenti, sia tra imprese che tra imprese e consumatori. Gli studi economici

della “scuola monetarista" (Milton Friedman) e della scuola della

"sintesi neoclassica" (John Hicks) mostrano che una quantità di

moneta troppo scarsa può rallentare gli scambi, far innalzare il saggio di

interesse e provocare una depressione)

● Esportazioni e importazioni erano rese

difficili dalla mancanza di moneta di pagamento internazionale. Il dollaro non

era ancora una moneta di pagamento accettata a livello internazionale: sia gli

USA che gli altri paesi dovevano servirsi di oro e sterline, la cui quantità

era insufficiente, anche a causa della politica monetaria della Banca di

Inghilterra. In mancanza di oro e sterline un paese poteva importare prodotti

di un altro paese solo se questo gli concedeva prestiti nella propria moneta.

Ma una simile politica di prestiti non venne attuata da nessuno stato

● Per consumatori e imprese divenne estremamente

difficile ottenere denaro per finanziare le proprie spese, a causa del

fallimento delle banche e della politica monetaria restrittiva, che aveva

diminuito la quantità di moneta in circolazione. Questo provocò un ulteriore

crollo della domanda di investimenti da parte delle imprese e di beni di

consumo da parte delle famiglie.

● Durante la prima guerra mondiale le imprese

dovettero raddoppiare la loro produzione ed assumere manodopera minorile e

femminile, non bastando quella maschile. Grazie ai salari pagati si diffuse una

certa ricchezza anche tra le classi meno abbienti e molte imprese si

specializzarono nella produzione di beni di consumo durevoli per tali famiglie.

Ma alla fine della guerra, la cattiva distribuzione del reddito, concentrato in

mano a poche ricchissime famiglie, impedì alle imprese che fabbricavano beni di

consumo (ad es. alla Ford) di trovare uno sbocco per i beni di consumo

durevoli. Inoltre, la vendita di beni di consumo durevoli (auto, elettrodomestici

etc.) ha un rimpiazzo molto lento, e una volta che le (non numerose) famiglie

che potevano permetterseli li ebbero comperati, la domanda crollò.

● Un'altra causa della crisi fu la prima guerra

mondiale. Enormi risarcimenti di guerra furono richiesti a Germania, Austria e

agli altri paesi usciti sconfitti. Questo distrusse la loro economia. I paesi

sconfitti, così impoveriti, non erano in grado di acquistare i prodotti dei

paesi vincitori, che furono quindi privati di importanti mercati di sbocco.

❍ Come reagirono le autorità alla

crisi del 1929

● Le autorità vararono politiche di lavori

pubblici

● Lo stato aumentò le sue spese per sostenere la

domanda aggregata attraverso il meccanismo del moltiplicatore

● Tutti i paesi svalutarono la propria moneta

nella illusoria speranza di vendere di più all'estero

● Furono aumentati i salari e ridotte le ore di

lavoro nell'industria ("lavorare meno per lavorare tutti")

● Furono eliminate le restrizioni ai sindacati

operai, che erano importanti strumenti per ottenere retribuzioni più alte e

migliori condizioni di lavoro

● La borsa fu posta sotto il controllo di enti

governativi

● Furono varate misure a favore dell'agricoltura

● Lo stato concesse numerosi aiuti all'industria

privata per farla risollevare (mutui etc.)

● Le spese per investimenti pubblici (ponti,

strade ecc.) aumentarono la domanda aggregata tramite il meccanismo del

moltiplicatore

● In paesi come la Germania nazista l'aumento

delle spese militari aiutò l'industria privata a riprendersi e la produzione a

decollare.

❍ Cosa fece capire la crisi del

1929 ad economisti ed uomini politici

Con la crisi

del 1929 trionfò l’idea keynesiana che il sistema economico non è in grado,

come volevano i neoclassici, di riprendersi da solo da situazioni di crisi

(perché la prudizione non produce automaticamente la domanda in grado di

assorbirla: legge degli sbocchi di Say), ma dipende dalla domanda aggregata (C

+ I + G * E – M), che può rimanere depressa indefinitamente, specie nelle

economie più ricche, dove le famiglie preferiscono risparmiare e non spendere.

Gli uomini politici accettarono l’idea keynesiana che lo Stato deve intervenire

con la spesa pubblica per sostenere la domanda aggregata (Stato interventista).

❍ Quali scuole economiche

tramontarono e quali nacquero con la crisi del 1929

La scuola neoclassica tramontò.

Essa aveva affermato che il sistema capitalistico, affidato alla libera

iniziativa privata e senza intervento dello stato è in grado di raggiungere da

s‚ la piena occupazione delle risorse e di garantire un costante sviluppo

economico; secondo i neoclassici le crisi economiche erano di lieve entità e

destinate a durare poco. In realtà la crisi del 1929 mostrò che il sistema

capitalistico poteva essere soggetto crisi da carenza di domanda, crisi che non

erano né‚ lievi né‚ passeggere.

La ricetta dei neoclassici era:

● Ridurre il deficit pubblico

Ma questo portò ad una

diminuzione della spesa pubblica e quindi ad una ulteriore diminuzione della

domanda aggregata, che mise ancor più in difficoltà le imprese

● Ridurre i salari

I neoclassici erano convinti

che la domanda di lavoratori da parte delle imprese fosse inversamente

proporzionale al salario richiesto dai lavoratori; lasciando pertanto scendere

i salari a causa della disoccupazione essi ritenevano che le imprese avrebbero

ricominciato ad assumere manodopera.

In realtà la diminuzione dei

salari provocò un ulteriore impoverimento delle famiglie dei lavoratori e

quindi una ulteriore caduta della domanda di beni di consumo da parte di tali

famiglie, che aggravò le difficoltà delle imprese

● Ridurre i prezzi

Secondo i neoclassici, poichè

la domanda di un bene è inversamente proporzionale al suo prezzo, una

diminuzione dei prezzi avrebbe stimolato una maggiore domanda e quindi una

ripresa economica.

In realtà la diminuzione dei

prezzi ebbe come effetto di impoverire gli imprenditori diminuendone i

profitti. Le famiglie degli imprenditori diminuirono le loro spese per consumi

aggravando la caduta della domanda. Inoltre gli imprenditori divennero ancora

più pessimisti sulle prospettive di un investimento, e quindi diminuì anche la

domanda di beni di investimento

● Ridurre i saggi di interesse

Secondo i neoclassici gli

investimenti degli imprenditori dipendevano dai saggi di interesse: se il

denaro era a buon mercato (saggi di interesse bassi) essi avrebbero chiesto

prestiti per acquistare beni di investimento.

Secondo gli economisti

neoclassici, se la scarsa spesa delle famiglie era dovuta ad eccessivo

risparmio il saggio di interesse sarebbe crollato, producendo due conseguenze

che avrebbero consentito la ripresa del sistema:

● le

famiglie, scoraggiate dai bassi saggi di interesse, avrebbero rinunciato a

risparmiare e ripreso a consumare;

● le

imprese, invogliate dai bassi saggi di interesse, avrebbero aumentato i propri

investimenti

In realtà i fatti dimostrarono

che gli imprenditori, nel decidere gli investimenti, erano più sensibili alle

aspettative di profitto che al saggio di interesse: se un imprenditore vede i

prezzi crescere e la domanda aumentare egli farà investimenti anche se i saggi

di interesse sono alti; se un imprenditore vede i prezzi e la domanda diminuire

egli prudentemente rinuncerà a fare investimenti anche se il saggio di

interesse è molto basso

I fatti diedero ragione a

Keynes, secondo il quale l'investimento dipende dall'ottimismo degli

imprenditori, le cui aspettative di profitto diventano favorevoli quando essi

notano un aumento di domanda aggregata.

● Trionfò la scuola keynesiana, che sosteneva

che la produzione, l'occupazione e il reddito dipendono dalla domanda; che lo

stato deve intervenire per sostenere tale domanda nei momenti di crisi,

attraverso spese pubbliche; che ridurre il deficit pubblico, i salari e i

prezzi può solo aggravare la crisi, poiché priva le famiglie e le imprese del

potere di spesa e toglie il sostegno delle spese pubbliche.

● La crisi del 1929 mostrò che lo stato doveva

intervenire, soprattutto con la spesa pubblica, nelle fasi di depressione, per

evitare una eccessiva caduta della domanda

Osserviamo la figura 1, con lo schema dei rapporti tra famiglie e imprese in

un sistema economico semplificato:

L’impresa Alfa produce

automobili, utilizzando lamiere che paga lire 150 all’impresa Beta.

L’impresa Beta produce lamiere,

utilizzando minerale che paga lire 50 all’impresa Gamma

L’impresa Gamma produce

minerale senza utilizzare beni strumentali acquistati da altre imprese

I beni finali prodotti dal

sistema economico consistono in auto per un valore di 300 lire, che

costituiscono l’incasso dell’impresa Alfa (freccia verticale dalle famiglie

all’impresa Alfa)

Ciascuna impresa, una volta

pagato il valore dei beni intermedi utilizzati, distribuisce tutto il rimanente

alle famiglie che hanno preso parte alla produzione, sotto forma di flusso W+P

di salari, profitti, stipendi, royalties (compensi per i brevetti utilizzati),

rendite (compenso ai proprietari dei terreni, delle miniere e delle altre

risorse naturali utilizzate). Tra le famiglie che hanno preso parte alla

produzione includiamo ovviamente anche quelle degli imprenditori.

Possiamo subito vedere che i

flussi W+P dalle imprese alle famiglie sono pari a 150+100+50 = 300, e cioè

hanno lo stesso valore del prodotto finale, costituito da automobili (300).

In sintesi, tutto il valore dei beni finali prodotti

dalle imprese nell’unità di tempo (mese, anno, etc.) viene distribuito alle

famiglie sotto forma di flusso W+P di salari, stipendi, profitto, royalties,

rendite.

Questo fatto risulta ancor

meglio da uno schema che riunisce in un unico gruppo le famiglie e in un unico

gruppo le imprese:

Osservando questo schema

notiamo che i salari e gli stipendi W+P distribuiti il 27 di ogni mese

finanziano le spese di consumo C delle famiglie fino al 27 del mese successivo,

quando i soldi sono rientrati tutti nelle casse delle imprese e il ciclo si

ripete.

Possiamo dire che le famiglie

acquistano i beni con gli stessi soldi che sono stati dati loro dagli

imprenditori per produrli. Questo fatto colpì l’economista classico

Jean-Baptiste Say (la scuola classica è la scuola di pensiero economico

dominante tra il 1790 e il 1850 circa, e comprende economisti come Say, Smith,

Ricardo, Marx), che formulò la legge

degli sbocchi nella sua prima forma (dovuta a Say): L’offerta (cioè

la produzione) crea la sua domanda; in altre parole gli imprenditori non hanno

ragione di preoccuparsi che rimangano merci invendute, perché è lo stesso

denaro che essi distribuiscono alle famiglie che consentirà ad esse di

acquistarle.

Gli economisti neoclassici (la

scuola neoclassica è la scuola di pensiero economico dominante tra il 1850 e il

1930 circa) perfezionarono l’analisi di Say considerando anche la possibilità

che le famiglie potessero risparmiare. Essi misero a punto lo schema di figura 3 di un sistema economico

con famiglie, banche e imprese:

In questo schema tutto il

denaro risparmiato dalle famiglie (100) viene depositato nelle banche e poi

preso in prestito dagli imprenditori per acquistare beni strumentali durevoli e

scorte di beni strumentali non durevoli (flusso orizzontale I di investimenti

tra banche e imprese). In questo modo, le 300 lire distribuite dalle imprese il

27 del mese, alla fine del mese successivo ritornano nelle loro casse sotto

forma di flusso C+I, e il ciclo si ripete invariato. In questo caso si dice che

il sistema è in equilibrio.

Come possono essere sicuri i

neoclassici che tutte le somme risparmiate dalle famiglie torneranno alle

imprese sotto forma di investimenti? La risposta a questa obiezione è contenuta

nella legge degli sbocchi nella sua

seconda forma (dovuta ai neoclassici): Se le famiglie risparmiano più

di quanto gli imprenditori intendono investire, allora l’interesse offerto sui

capitali risparmiati si abbasserà e questo avrà l’effetto di far risparmiare

meno le famiglie, che aumenteranno le spese di consumo e di far aumentare gli

investimenti agli imprenditori. In tal modo, si raggiunge il punto in cui gli

imprenditori investono esattamente quanto le famiglie risparmiano. Anche in

questo caso, tutta la produzione ha trovato il suo sbocco, cioè è stata

acquistata o dalle famiglie o dagli imprenditori.

▸ Osserviamo ancora la seguente figura:

Nel circuito superiore le

famiglie risparmiano 50 e le imprese investono 25: siamo in una situazione di

eccesso di offerta, che nel grafico corrisponde ad un saggio di interesse i1;

l’eccesso di offerta di moneta, per una nota legge economica, ne fa scendere il

prezzo, cioè il saggio di interesse, fino al livello di equilibrio ieq;

mano a mano che il saggio di interesse scende il risparmio delle famiglie

diminuisce (50 → 35), il consumo delle famiglie aumenta (50 → 65),

la domanda di moneta per investimenti da parte delle imprese aumenta (25

→ 35) in modo che al livello di equilibrio ieq domanda ed

offerta di moneta si equilibrano. Questo corrisponde alla situazione mostrata

nel circuito inferiore.

❍ Il consumo secondo i neoclassici e secondo Keynes. La

funzione del consumo keynesiana

Osserviamo la FIGURA 4, che

illustra il funzionamento del mercato dei capitali secondo i neoclassici. Se il

saggio di interesse si abbassa, scendendo da i0 ad i1, le

famiglie troveranno meno conveniente offrire denaro in prestito e decideranno

di destinarlo al consumo; se invece il saggio di interesse sale, passando da i0

ad i2, le famiglie diminuiranno i consumi perché troveranno più

conveniente dare denaro in prestito.

Quindi, secondo i neoclassici è

il saggio di interesse che determina in ultima analisi la spesa di consumo

delle famiglie.

Secondo i neoclassici le famiglie

avevano solo due scelte: consumare o risparmiare. I neoclassici non ammettevano

una terza possibilità: che le famiglie tenessero denaro improduttivo sotto il

materasso (o in conti bancari a vista, non produttivi di interessi

significativi). Secondo loro questo violava il principio di razionalità

nell’agire del consumatore. Alcuni neoclassici ammettevano la presenza di

scorte, ma ritenevano che la loro quantità non variasse, e che quindi il saggio

di interesse era pur sempre il principale fattore che incluenzava la spesa C.

Keynes propose invece che il

consumo dipende dal reddito, ed elaborò la sua famosa funzione del consumo

keynesiana.

Osserviamo la FIGURA 6 della funzione di consumo keynesiana:

Essa si riferisce ad una

economia chiusa (che non ha rapporti con l'estero): infatti non compaiono né

importazioni né esportazioni In orizzontale abbiamo il reddito Y. Il grafico si

può riferire al reddito di una sola famiglia, o al reddito di tutte le famiglie

(in tal caso si tratterà del Reddito Nazionale). In verticale è misurato il

consumo della famiglia (o dell'intero paese). Noi scegliamo di considerare Y

come reddito nazionale e C come consumo di tutte le famiglie

La funzione ci dice che con un

reddito zero le famiglie consumano tuttavia beni per l'importo OE. Il segmento

verticale OE rappresenta quindi il consumo di sussistenza, che viene indicato

nei testi col simbolo C0.

Per ogni livello di reddito Y,

il rapporto tra l’ultima porzione di consumi e l’ultima porzione di reddito

esprime la frazione consumata dell’ultimo aumento di reddito, e viene chiamata propensione marginale al consumo “c”.

“c” è un valore percentuale

compreso tra zero (0% dell’incremento di reddito destinato a consumo) ed uno

(100% dell’incremento di reddito destinato a consumo).

Ad esempio, se consideriamo un

reddito pari al segmento OD, la propensione marginale al consumo è pari a:

propensione

marginale al consumo con un reddito OD = ![]()

Se invece consideriamo un

reddito pari ad OB allora avremo:

propensione

marginale al consumo con un reddito OB = ![]()

La funzione ci dà una

importante indicazione sull’andamento della propensione marginale al consumo

all’aumentare del reddito: possiamo osservare che, passando da un reddito più

basso, OA, ad un reddito più alto, OD,

diminuisce il valore del numeratore della propensione al consumo, perché

il segmento IH è più corto del segmento FG. Questo vuol dire che la

propensione marginale al consumo diminuisce all’aumentare del reddito: in

altre parole, più una famiglia è ricca, minore è la frazione destinata a

consumo di un ulteriore aumento di reddito.

Definiamo propensione media al consumo relativa ad un

dato reddito il rapporto tra l’intero consumo e l’intero reddito.

Ad esempio, se consideriamo un

reddito pari al segmento OD, la propensione media al consumo è pari a:

propensione

media al consumo con un reddito OD = ![]()

Se invece consideriamo un

reddito pari ad OB allora avremo:

propensione

media al consumo con un reddito OB = ![]()

Il reciproco della propensione

marginale al consumo viene chiamato propensione

marginale al risparmio “s”. Si tratta di un valore percentuale compreso

tra zero e uno che rappresenta la parte dell’ultimo incremento di reddito che

la famiglia risparmia:

propensione

marginale al risparmio = s = (1-c)

Poiché la propensione al

consumo decresce all’aumentare del reddito, anche la propensione media

decresce all’aumentare del reddito.

Nei testi di economia viene in

realtà utilizzata una versione

semplificata della funzione keynesiana del consumo, quella mostrata in figura 7:

In questa forma semplificata la

funzione di consumo può essere espressa da una semplice equazione matematica:

C = C0 + c · Y

Sia il grafico che l’equazione

ci dicono che esistono due componenti del consumo: le famiglie, oltre al

consumo di sussistenza C0, effettuano una spesa aggiuntiva c·Y che ovviamente

aumenta all'aumentare del reddito. Come si vede, in prossimità del reddito OA

noi possiamo scomporre la spesa di un gruppo di famiglie che riceve un reddito

OA in una spesa di sussistenza C0 (segmento AB) e in una spesa c·Y

che dipende dal reddito (segmento BC)

❍ L’equilibrio keynesiano in un

sistema chiuso e senza investimenti.

Consideriamo

il grafico di figura 10, che ci

consente di confrontare, per ogni livello di reddito, il consumo C (domanda)

con la produzione Y (offerta):

Oltre

alla funzione C, nel grafico è riportata una linea con inclinazione di 45°, che

consente di riportare in verticale i segmenti orizzontali che rappresentano il

reddito

Ad

esempio il segmento OD, che rappresenta sull'asse orizzontale un certo reddito

Y, ha la stessa lunghezza del segmento verticale DF.

Possiamo

quindi leggere in verticale il reddito Y = DF e confrontarlo con il consumo C =

DE.

Vediamo

immediatamente che il reddito supera il consumo di una quantità EF: in altre

parole abbiamo un eccesso di offerta, dovuto all'elevato risparmio delle

famiglie: in altre parole ancora, il reddito OD distribuito nel corso dell'anno

ritorna alle imprese (come spesa C) solo per la parte DE, mentre la parte EF

viene risparmiata

Questa

situazione è tipica dei paesi ricchi, dove i consumatori non hanno normalmente

bisogno di spendere l'intero reddito per soddisfare le proprie necessità

Consideriamo,

sempre nello stesso grafico, un caso differente: al livello di reddito Y = OA

la domanda AG supera la offerta (produzione) AH di un ammontare HG, che

possiamo considerare risparmio negativo, o eccesso di domanda.

Questa

situazione è tipica di molti paesi sottosviluppati: la produzione nazionale è

insufficiente a coprire le necessità della popolazione. Evidentemente, un consumo

C superiore a quanto è stato prodotto sarà effettuato importando beni

dall'estero o usufruendo di prestiti internazionali.

Una

situazione come quella che si ha con un reddito Y = OD, superiore alla domanda di consumo C = DE, è

chiamata vuoto deflazionistico.

Gli effetti del “vuoto deflazionistico" sono molto semplici: le imprese,

accortesi di aver accumulato scorte invendute pari ad EF, l’anno successivo

diminuiranno la produzione. Se anche l’anno successivo accumulano scorte

invendute esse ridurranno ancora la produzione. In tal modo il reddito si

sposta verso il reddito di equilibrio OB.

Una

situazione come quella che si ha con un reddito Y = OA, inferiore alla domanda

di consumo C = AG, è chiamata vuoto

inflazionistico. Gli effetti del vuoto inflazionistico sono contrari a

quelli del vuoto deflazionistico: la scarsità di beni di consumo fa aumentare i

prezzi ed invoglia gli imprenditori a produrre di più. Il reddito Y si sposta

così verso destra, cioè verso il reddito di equilibrio OB.

Quando

Y = OB non ci sono più spostamenti: infatti tutto quello che le imprese

producono viene acquistato dalle famiglie: si parla in questo caso di equilibrio keynesiano del reddito.

Nel

punto P di intersezione è verificata la seguente equazione:

Y

= C

❍ I presupposti dell’analisi keynesiana

I

grafici elaborati da Keynes mostrano normalmente grandezze reali. Keynes

ricavava le grandezze reali deflazionando i valori monetari col dividerli per

il saggio di salario. Oggi gli economisti preferiscono pensare le grandezze

reali ottenute deflazionando i valori monetari con il dividerle per il livello

generale dei prezzi.

Keynes

sviluppò le sue teorie partendo da presupposti che contraddicono quelli dei

neoclassici:

● Il

consumo è influenzato dal reddito e non dal saggio di interesse.

I neoclassici

sostenevano che un saggio di interesse alto induce le famiglie a risparmiare di

più e consumare di meno, mentre un saggio di interesse basso le induce a

consumare di più e risparmiare di meno. Per Keynes il ruolo del saggio di

interesse è marginale, e il fattore che influenza il consumo delle famiglie è

il loro reddito. Per portare a zero il risparmio delle famiglie è quindi

necessario che il reddito si riduca: non è in altre parole possibile mantenersi

ad un livello di reddito elevato cercando di abbassare (ad es. mediante manovre

delle autorità) il saggio di interesse

● Le

imprese, di fronte ad un eccesso di offerta non reagiscono abbassando i prezzi

e mantenendo la produzione invariata, come ritenevano i neoclassici, ma

piuttosto diminuendo la produzione e lasciando i prezzi invariati.

I neoclassici pensavano che le

imprese fossero perlopiù concorrenziali e che il sistema fosse sempre in stato

di piena occupazione delle risorse (reddito potenziale). In queste condizioni

era logico aspettarsi che aumenti/diminuzioni della domanda facessero

aumentare/diminuire i prezzi.

Ma Keynes fece notare tre cose:

● I mercati moderni sono più spesso

oligopolistici che concorrenziali. Le grandi imprese oligopolistiche che

dominano i mercati moderni sono in grado di manipolare i prezzi, e li

modificano con molta lentezza, e raramente verso il basso.

● Un'altra ragione per cui le imprese non

diminuiscono i prezzi è che esse, per la presenza dei sindacati dei lavoratori,

che si oppongono a diminuzioni salariali, non riescono a scaricare sui salari e

gli stipendi una diminuzione dei prezzi

● Il sistema economico è normalmente in una

situazione di disoccupazione delle risorse piuttosto che in una situazione di

piena occupazione (vedi punto successivo): in queste condizioni esse possono

scegliere di aumentare la produzione e lasciare i prezzi invariati (ciò che

effettivamente fanno).

● Il sistema si trova normalmente in stato di

non piena occupazione delle risorse (cosiddetto reddito potenziale).

Se il sistema

si trova in stato di parziale disoccupazione delle risorse le imprese

reagiscono ad un aumento della domanda con un aumento della produzione e

lasciando invariati i prezzi.

Se il sistema

invece si trovasse in stato di piena occupazione delle risorse, ad una

variazione della domanda seguirebbe una variazione dei prezzi e rimarrebbe

invariata la produzione

❍ L’equilibrio nel caso di sistema

in stato di piena occupazione delle risorse

Come si è detto, Keynes

sviluppò la sua analisi per un sistema in stato di sotto-occupazione delle

risorse.

In tale sistema, esistendo

delle risorse inutilizzate e pronte ad essere impiegate dalle imprese, la

produzione è in grado di adeguarsi immediatamente agli aumenti di domanda, e

questo evita che gli aumenti di domanda provochino scarsità di offerta con

conseguenti aumenti dei prezzi.

Keynes si sofferma poco ad

analizzare questi che gli economisti chiamano "aggiustamenti tramite

prezzi": ben presto, nella "Teoria generale" abbandona la

trattazione "inflazionistica" di breve periodo che si può trovare in

opere precedenti, concentrandosi piuttosto sui cosiddetti "aggiustamenti

tramite quantità", realisticamente più vicini alla situazione economica

dei suoi tempi.

Cosa succederebbe, nel grafico

di FIGURA 12, se ci si trovasse in una situazione di piena occupazione o vicina

alla piena occupazione, con la domanda superiore al reddito, e cioè a sinistra

del punto P di equilibrio?

Come sappiamo, questo è

possibile perché oltre al reddito dell’anno, le famiglie spendono anche una

ricchezza C0 accumulata negli anni precedenti.

La prima cosa che si può notare

è che la produzione non può aumentare; pertanto, qualcuno dei soggetti da cui

proviene la domanda (Stato, Imprese, famiglie) dovrà subire una diminuzione

indesiderata dei beni richiesti.

Questo avverrà tramite

inflazione: i prezzi cresceranno e “bruceranno” la ricchezza accumulata che i

soggetti utilizzano per domandare una quantità di beni superiore al reddito.

Se guardassimo il grafico con

le grandezze reali (Y reale, consumi reali etc.) non si noterebbe nulla.

Se guardassimo il grafico con

le grandezze monetarie noteremmo che il reddito Y aumenta fino ad arrivare al

punto di equilibrio P.

❍ Le componenti autonome della

spesa aggregata e il loro grafico

Osserviamo dapprima la figura 8 , la figura 8bis, la figura 8

ter e la figura 8 quater: esse mostrano

l'investimento, la spesa pubblica e le esportazioni in funzione del reddito:

poiché non c'è nessuna

relazione tra investimento, spesa pubblica, esportazioni da un lato, e reddito

dall’altro, le funzioni sono parallele all'asse orizzontale.

Le componenti della domanda

aggregata che non dipendono dal reddito e hanno questo grafico (I, G, E) sono

dette “componenti autonome della domanda aggregata. Ad esse va aggiunto anche

il consumo di sussistenza C0 (vedi figura 9)

Osserviamo ora la figura 9, in cui abbiamo sommato la

funzione del consumo e quella dell'investimento, aggiungendo, per ogni livello

di reddito (Y1, Y2, Y3) sempre lo stesso

investimento "I":

La linea C slitta

parallelamente a se stessa e si trasforma nella linea C+I, che non è più la

"funzione del consumo", ma la "funzione della DOMANDA

AGGREGATA" (simbolo della domanda aggregata è "AD"), che ora

comprende la domanda C di beni di consumo e la domanda I di beni di

investimento.

Nella

figura 11 abbiamo aggiunto alla

spesa di consumo C anche la spesa per investimenti I degli imprenditori e la

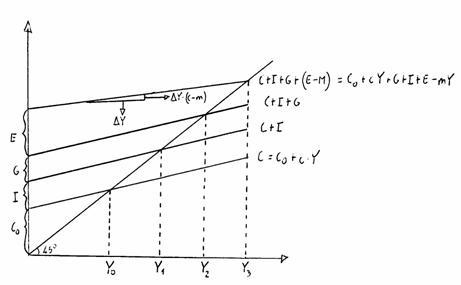

spesa pubblica G dello Stato:

Come

si vede, aggiungendo al consumo C dapprima gli investimenti I e poi la spesa

pubblica G il reddito di equilibrio si sposta, passando da Y1 ad Y2

ad Y3

Nel

punto P1 si verifica un equilibrio basato sulla eguaglianza:

Y

= C

Nel

punto P2 si verifica un equilibrio basato sulla eguaglianza:

Y

= C + I

Nel

punto P3 si realizza un equilibrio basato sulla eguaglianza:

Y

= C + I + G

La

spesa per investimento e la spesa pubblica hanno quindi l’effetto positivo di

far aumentare il reddito nazionale. Questo si verifica attraverso il meccanismo

del moltiplicatore della spesa autonoma,

che esamineremo tra breve.

❍ Il moltiplicatore in una

economia chiusa e senza imposte.

Cerchiamo

di analizzare cosa succede quando nel sistema si verifica un aumento di una

cosiddetta “componente autonoma della spesa aggregata”.

Le

“componenti autonome della spesa aggregata” sono quelle che non dipendono dal

reddito: la spesa per investimenti I; la spesa pubblica G; le esportazioni E,

il consumo di sussistenza C0.

Il

grafico della loro dipendenza dal reddito è simile a quello degli investimenti:

una linea parallela all’asse orizzontale (vedi sopra).

A

questo scopo possiamo considerare sia una componente autonoma sia la spesa C

dipendente dal reddito

Possiamo

fare l’ipotesi che una qualsiasi di queste spese subisca una variazione e

vedere l’effetto sul reddito nazionale.

Chiameremo

∆I la variazione delle

spese per investimenti da parte degli imprenditori

Chiameremo ∆G la

variazione della spesa pubblica da parte dello Stato

Chiameremo ∆E la

variazione della spesa dei consumatori esteri per merci nazionali

Chiameremo

∆Y la variazione del

reddito (=prodotto) nazionale che rappresenta la conseguenza di ∆I o di

∆G o di ∆E

Consideriamo

il caso di ∆G:

supponiamo

che lo stato, a metà dell'anno, decida di fare una ulteriore spesa pubblica ∆G = 1.000.000.000 per l’acquisto di

autocarri per l’Esercito

Una

volta effettuato l'acquisto da parte dello stato, il miliardo speso dallo stato

passa nelle mani delle famiglie che lavorano nelle imprese che producono

autocarri.

Supponendo

che tutte le famiglie della nazione abbiano una propensione marginale al

consumo c = 0,8, avremo entro breve termine un ulteriore spesa di £.

800.000.000 (= 1.000.000.000 · 0,8)

che finirà nelle mani di altre famiglie: famiglie proprietarie di bar (se le

famiglie produttrici di autocarri consumano dei pasti al bar); famiglie che

producono generi alimentari (se le famiglie che producono autoracci acquistano

generi alimentari); ecc.

Dopo

lo stato e dopo le famiglie che lavorano alla produzione di autocarri, un terzo

gruppo di famiglie si vede in questo modo trasferire una parte del denaro:

queste ultime famiglie, a loro volta ne spenderanno una somma pari a

800.000.000 · 0,8 =

640.000.000, risparmiandone il rimanente.

Il

processo continua indefinitamente: ogni famiglia riceve una somma e ne spende

l’80% presso imprese dove lavorano altre famiglie.

Nel

corso della seconda metà dell'anno avremo quindi un aumento della spesa, cui

corrisponde un aumento del reddito nazionale pari a:

∆Y = 1.000.000.000 + (1.000.000.000 · 0,8) + (640.000.000 · 0,8) + …

e cioè:

∆Y = 1.000.000.000 + (1.000.000.000 · 0,8) + (640.000.000 · 0,8 ·

0,8) + …

e cioè:

∆Y = ∆G + ∆G · c + ∆G · c · c + ...

e

cioè

∆Y = ∆G + ∆G · c + ∆G · c2 + ∆G ·

c3

+ ...

e

cioè

![]()

![]()

Nella formula:

![]()

La

quantità

![]()

è

chiamata "moltiplicatore (della spesa)". Possiamo notare che, quanto

più è alto “c” (cioè la propensione marginale al consumo), tanto più alto è il

moltiplicatore, e quindi l’effetto moltiplicativo delle spese pubbliche.

Il

primo membro, ∆Y,

è la variazione della produzione (reddito nazionale)

Il secondo membro:

![]()

![]()

rappresenta

la variazione della domanda aggregata ∆AD

a seguito di una variazione della spesa pubblica ∆G.

La

formula del moltiplicatore può anche essere scritta come:

![]()

dove

s = (1 –

c )

è

chiamata "propensione marginale al risparmio"

Notiamo

che, il moltiplicatore agisce nei due sensi: come amplifica un effetto di una

nuova spesa pubblica ∆G, così amplifica l’effetto della

diminuzione di una spesa pubblica: in questo caso ∆G

avrebbe segno negativo e si innesca il processo del “demoltiplicatore”: la

diminuzione del reddito ∆Y è maggiore della diminuzione della spesa

∆G.

❍ La formula del moltiplicatore

con ∆I e ∆G insieme

Il moltiplicatore compare anche

nella formula

![]()

Che si ricava con facili

passaggi, dalle identità già note:

![]()

![]()

![]()

e cioè:

![]()

da cui:

![]()

![]()

![]()

Questa formula non vuol dire

altro che una variazione del reddito può essere provocata sia da una variazione

dell’investimento ∆I che da una variazione della spesa pubblica ∆G,

amplificate dal moltiplicatore 1/(1–c)

❍ La formula del moltiplicatore con C0, I, G

Il moltiplicatore compare anche

nella formula

![]()

Che si ricava con facili

passaggi, dalle identità già note:

![]()

![]()

![]()

![]()

Questa formula

mostra che la domanda aggregata (membro di destra):

![]()

è funzione delle componenti

autonome C0, I, G e del moltiplicatore

Il membro di sinistra (Y) e

cioè la produzione o reddito, è quindi a sua volta funzione delle componenti

autonome della domanda aggregata.

![]()

In questa formula, il primo addendo:

![]()

che ha segno positivo,

rappresenta gli effetti della variazione della spesa pubblica ∆G, mentre il secondo addendo:

![]()

che ha segno negativo,

rappresenta gli effetti della variazione del prelievo pubblico ∆T

In una economia aperta le

famiglie e le imprese possono rivolgere la loro spesa anche all’estero, secondo

la formula:

M

= m · Y

dove 0 ≤ m

≤ 1 è la “propensione marginale alle importazioni”.

In tali condizioni è facile

verificare che la formula che lega la variazione ∆Y alla

variazione ∆G delle spese pubbliche è:

![]()

e il moltiplicatore varrà:

![]()

Tutto questo può essere

ricavato da facili passaggi partendo dalla identità del reddito:

![]()

![]()

![]()

![]()

❍ Il moltiplicatore delle entrate

Supponiamo che lo stato

diminuisca il prelievo fiscale di € 1.000

La variazione delle entrate da

imposte sarà pari a:

∆T = +1.000

Supponiamo per semplicità che

la propensione marginale al consumo delle famiglie che fruiscono della

riduzione di imposte e la propensione sia identica alla propensione al consumo

marginale della collettività complessivamente presa, e pari a 0,8.

La variazione ∆C dei

consumi delle famiglie che fruiscono della riduzione di imposta sarà di:

∆C = - (c · ∆T) = -

(0,8 ·(-1.000)) = + 800

Come sappiamo, in base alla

formula del moltiplicatore (in cui applichiamo la propensione cm) si

avrà allora:

![]()

Possiamo anche scrivere

un'unica formula riassuntiva:

![]()

e cioè:

![]()

[Tittarelli-Cernesi>Econ.fin.pubbl.

e normativa trib.>1996 237] Paragonando il moltiplicatore delle entrate a

quello delle spese si può notare come, partendo da una situazione di pareggio

di bilancio, un dato aumento ∆Y del reddito nazionale ottenuto con un

aumento delle spese non coperto con un aumento delle entrate, produce un

deficit minore che non l’aumento di ∆Y ottenuto con una diminuzione delle

entrate non coperta da una corrispondente diminuzione delle spese.

❍ I grafici keynesiani in una

economia aperta e senza imposte

La domanda aggretata è pari a:

AD = C0 + cY + G + I + E – mY

Nel punto di intersezione con la linea a

45° e la linea della domanda aggregata (quella più alta) è verificata

l’eguaglianza:

![]()

![]()

![]()

![]()

La FIGURA 12

mostra come, a destra del punto P di equilibrio, l’equazione:

Y = C + I + G

+ (E – M)

sia ancora

vera, ma con una importante differenza: mentre nel punto di equilibrio si ha:

Y = C + Ivolontari

+ G + (E – M)

a destra del

punto di equilibrio le imprese fanno investimenti involontari, consistenti

nella quantità di scorte di beni invenduti che accumulano. La formula Y = C + I

+ G + (E – M) dovrà pertanto leggersi come:

Y = C + Ivolontari

+ Iinvolontari + G + (E – M)

A sinistra del

punto di equilibrio si hanno invece disinvestimenti involontari: le imprese,

visto che la domanda è superiore alla produzione, attingono alle scorte di

prodotti finiti, che si riducono (supponiamo che non vi sia aumento dei

prezzi).

La eguaglianza

del reddito sarà pertanto ancora verificata, ma dovrà leggersi come:

Y = C + Ivolontari

+ Iinvolontari + G + (E – M)

dove, questa

volta, Iinvolontari avrà segno negativo

Gli economisti

scandinavi parlano di grandezze “ex ante”, o “programmate” e definiscono:

● Domanda “ex ante” la domanda programmata da famiglie, imprese

e stato

● Consumi “ex ante” la domanda di consumo

programmata dalle famiglie

● Investimenti “ex ante” gli investimenti

programmati (volontari) delle imprese

● Spesa pubblica “ex ante” la spesa pubblica

programmata dallo Stato

Essi

contrappongono alle grandezze “ex ante” le grandezze “ex post” o “effettive”:

● Domanda “ex post” è la domanda che

effettivamente è stata registrata alla fine dell’anno

● Consumi “ex post” sono i consumi che le

famiglie hanno effettivamente effettuato nell’anno

● Investimenti “ex post” sono gli investimenti

che le imprese hanno effettivamente effettuato, comprensivi anche di quelli

involontari

● Spesa pubblica “ex post” è la spesa

effettivamente effettuata dallo stato.

Utilizzando

questo linguaggio, e considerando la FIGURA 12, possiamo dire che:

● Nel punto di equilibrio grandezze “ex ante” e

grandezze “ex post” coincidono

● A destra del punto di equilibrio

l’investimento “ex post” risulta maggiore dell’investimento “ex ante” perché

sono stati fatti investimenti non programmati (involontari)

● A sinistra del punto di equilibrio,

l’investimento “ex post” risulta minore dell’investimento “ex ante”, perché

sono stati effettuati dei disinvestimenti non programmati (involontari)

❍ Il meccanismo dell’”acceleratore”

Accanto al meccanismo del

moltiplicatore agisce un altro meccanismo distinto, chiamato dell’acceleratore:

in base a questo meccanismo, ogni aumento dei consumi ∆C provoca un investimento delle imprese,

che per far fronte all’aumento della domanda acquistano nuovi impianti per un

valore:

∆I = k · ∆C

dove k è appunto chiamato acceleratore

❍ Il mercato dei capitali secondo

i neoclassici

Osserviamo la figura 4, che illustra il funzionamento del

mercato dei capitali:

La domanda di capitali proviene

dalle imprese, che li impiegano per fare investimenti (acquisto di beni

strumentali durevoli e non durevoli), mentre l'offerta di capitali proviene dal

risparmio delle famiglie. La curva di offerta di capitali è ascendente: più

alto è il saggio di interesse "i" più le famiglie sono invogliate a

risparmiare. La curva di domanda di capitali è discendente: più alto è il

saggio di interesse, più le imprese trovano costoso imprestarsi denaro e

limitano i prestiti. Il saggio di equilibrio iEQ è quello al quale

la domanda di capitali coincide con l'offerta: risparmiatori e imprese hanno

trovato un accordo. Al disopra del saggio di interesse di equilibrio si ha

eccesso di offerta di capitali da parte delle famiglie (saggio i1) ;

al disotto del saggio di equilibrio si ha scarsità di capitali o eccesso di

domanda da parte delle imprese (saggio di interesse i2)

Come abbiamo già detto, il

funzionamento del mercato dei capitali assicura la validità della legge degli

sbocchi (“tutta la produzione viene acquistata”); infatti, la situazione in

cui le famiglie risparmiano più di quanto gli imprenditori investono è la

situazione che si ha al saggio i2, con un eccesso di offerta di

moneta pari al segmento AB. Questo eccesso di offerta spingerà il saggio di interesse

al livello Ieq, corrispondente al punto P. Come si vede osservando

l’andamento della curva di domanda nel tratto AP e l’andamento della curva di

offerta nel tratto BP, menter il saggio di interesse scende, gli investimenti

degli imprenditori aumentano (gli imprenditori trovano che il costo del denaro

è diminuito sono più invogliati ad investire) mentre l’offerta di moneta da

parte delle famiglie diminuisce (le famiglie trovano meno conveniente

risparmiare e aumentano i loro consumi). Alla fine domanda ed offerta

coincideranno nel punto P

❍ Le critiche di Keynes alla curva

di domanda di capitali dei neoclassici

Osserviamo di nuovo la FIGURA 4: La curva di domanda di capitali nel

grafico, dovuta agli economisti neoclassici. Essa mostra che bassi saggi di

interesse stimolano la domanda di prestiti e quindi gli investimenti da parte

delle imprese. Secondo Keynes ciò non è vero. Le decisioni di investimento di

un imprenditore non sono (solo) dovute al basso saggio di interesse: se il

denaro è a buon mercato, ma vi sono scarse prospettive di vendita del prodotto,

l'imprenditore è pessimista e non investe; se invece il tasso di interesse è

alto, ma l'imprenditore si aspetta di fare alti profitti, e cioè una grande

richiesta del suo prodotto, egli farà alti investimenti e chiederà alte somme

di denaro in prestito.

❍ Le critiche di Keynes alla curva

di offerta di capitali dei neoclassici

Secondo Keynes è falsa anche la

curva di offerta di capitali da parte delle famiglie indicata nella FIGURA 4.

Secondo i neoclassici, cui essa è dovuta, se gli imprenditori hanno bisogno di

denaro, basterà che offrano un saggio di interesse più alto per invogliare le

famiglie ad offrirlo in prestito: in realtà, come vedremo, il risparmio di una

famiglia non è dovuto al saggio di interesse, ma al suo reddito. Se i redditi

delle famiglie sono bassi, anche se il saggio di interesse è alto, esse

risparmieranno poco e offriranno pochi capitali alle imprese

❍ Il mercato del lavoro secondo i

neoclassici

Osserviamo la FIGURA 5 che illustra il funzionamento del

mercato del lavoro secondo i neoclassici:

Come si vede dal grafico la

domanda di lavoro (che proviene dalle imprese) e l'offerta di lavoro (che

proviene dai lavoratori) dipendono entrambe dal saggio di salario w (cioè dalla

retribuzione oraria o giornaliera). Più alto è il saggio di salario, più alta è

l'offerta di lavoro da parte dei lavoratori. Più alto è il saggio di salario,

più bassa è la domanda di lavoro da parte delle imprese. Al saggio di salario

di equilibrio wEQ la domanda e l'offerta di lavoro si eguagliano:

lavoratori e imprenditori hanno trovato un accordo. Al disopra del salario di

equilibrio si ha eccesso di offerta di lavoro (salario w1). Al

disotto del salario di equilibrio si ha eccesso di domanda di lavoro (salario w2)

❍ Le critiche di Keynes al funzionamento del mercato

del lavoro secondo i neoclassici

Secondo Keynes, nel mercato

reale del lavoro il salario non è libero di salire, spinto in alto da un

eccesso di domanda di lavoro da parte delle imprese, né di scendere, spinto in

basso da un eccesso di offerta di lavoro da parte dei lavoratori. Il salario,

nelle moderne economie, è "rigido": esso viene contrattato dalle

associazioni sindacali dei lavoratori e dei datori di lavoro e rimane

contrattualmente fissato per un periodo variabile da due a 4 anni. Inoltre, le

associazioni dei lavoratori, per mantenere alti i salari, spingono i propri

aderenti a non offrire lavoro al disotto del salario che esse reputano

soddisfacente. Infine, la legislazione sociale fissa spesso salari minimi al

disotto dei quali gli imprenditori non possono scendere. Se un salario è

rigido, poniamo al livello w1 (vedi di nuovo la FIGURA 5), si ha un

eccesso di offerta, e cioè lavoratori disoccupati: ma, poiché il salario non

scende, la disoccupazione non può venir riassorbita, come pensavano invece i

neoclassici.

Un

abbassamento dei salari in situazione di depressionie economica, anziché

stimolare una maggiore produzione da parte degli imprenditori, come pensavano i

neoclassici, potrebbe deprimere ulterioremente la domanda e di conseguenza la

produzione. Infatti, se in un primo momento gli imprenditori, invogliati dai

salari più bassi di cui si accontentano i disoccupati, assumeranno più

lavoratori, si accorgeranno ben presto di non poter vendere la produzione per

mancanza di compratori: il reddito delle famiglie di tutti i lavoratori è ora

infatti diminuito.

❍ L’eccesso di offerta di moneta

Moneta, o

“stock di moneta”, “quantità di moneta dell’economia” è l’insieme dei mezzi di pagamento

universalmente accettati, che comprendono:

● Moneta legale

● Depositi a vista presso le banche (moneta

bancaria)

Per "offerta di

moneta" gli economisti intendono "stock di moneta esistente nel

sistema", e cioè normalmente l'insieme di banconote, monete metalliche e

depositi bancari a vista che costituiscono i mezzi di pagamento accettati da

tutti i soggetti del sistema.

Si tratta della situazione in

cui lo stock di moneta legale e bancaria in circolazione - cioè presente nei

portafogli di famiglie e imprese - è superiore a quello da esse desiderato.

In tale

situazione esse cercheranno di liberarsi della moneta in eccesso.

Agli inizi del 1900 Irving

Fisher, ispirandosi alle idee dell'autore seicentesco David Hume elaborò nella

sua forma matematica la "Teoria quantitativa della moneta",

introducendo l'identità:

M · v = P

· Q

dove M è l'offerta di moneta o

quantità di moneta presente nei portafogli di famiglie e imprese; P è la media

ponderata dei prezzi (i “pesi” sono costituiti dalle quantità scambiate q1,…,qn

di ogni singolo bene):

![]()

e Q è la somma di tutte le

quantità di beni scambiate nel sistema:

Q = q1 + … + qn

P · Q è quindi il valore in moneta di tutti gli

scambi avvenuti nel sistema (beni di consumo contro prezzo; lavoro contro

salario; fattori produttivi contro remunerazioni dei fattori; beni all'ingrosso

contro prezzo; beni strumentali durevoli e non durevoli contro prezzo; ecc.)

tra famiglie e famiglie, imprese e imprese, imprese e famiglie, imprese e

Stato, famiglie e Stato. Il valore monetario di tutti gli scambi è infatti pari

a:

![]()

“v" è la "velocità di

circolazione della moneta", data dal rapporto tra volume complessivo degli

scambi e quantità di moneta in circolazione:

![]()

![]()

in pratica, v indica il numero

di volte che una unità di moneta è stata usata. Infatti, se sono avvenuti

scambi per 100 milioni, ma la quantità di moneta utilizzata è stata di 10

milioni, è evidente che ogni lira è stata in media riusata dieci volte (ad es.

dapprima per l'acquisto di carne del sig. Rossi presso il macellaio sig. Verdi;

poi per l'acquisto di benzina da parte di Verdi presso il benzinaio Bianchi;

poi da Bianchi per l'acquisto di altri beni presso Neri... ecc. Nella formula:

M · v

= P · Q

sia Q che v sono invariabili. Q

è invariabile perché secondo Hume e i neoclassici il sistema viaggia sempre a

livello di piena occupazione delle risorse, e quindi si può ulteriormente

aumentare il volume degli scambi per produrre nuovi beni. "v" è

invariabile perché dipende dalle abitudini di pagamento dei soggetti e da altri

fattori istituzionali che non mutano facilmente. Ad es. se gli operai venissero

pagati ogni 30 giorni e non ogni 15 giorni v aumenterebbe, perché le imprese

avrebbero bisogno di più moneta per fare i pagamenti mensili; se aumentassero

le fusioni tra banche e tra imprese v diminuirebbe, perché molti pagamenti tra

banche e imprese fuse sarebbero sostituiti da semplici passaggi interni di beni

e servizi. Le uniche grandezze che possono variare nella formula sono M

a sinistra e P a destra: il che vuol dire che se aumenta M

aumenta anche P

Secondo i neoclassici, che

hanno fatto propria la teoria di Hume, le famiglie e le imprese si liberano

della moneta in eccesso acquistando beni di consumo o investendo in borsa in

modo da finanziare nuovi investimenti da parte delle imprese. Un aumento di M

aumenterebbe quindi la domanda C di beni di consumo e la domanda I di beni di

investimento, ma, poichè il sistema produce già la massima quantità di beni

possibile, l'unica cosa che potrà aumentare saranno i prezzi.

❍ I tipi di scorte monetarie di

una famiglia o una impresa

Sebbene già i neoclassici

parlavano di scorte precauzionali e transattive, fu Keynes il primo a

distinguere con chiarezza le scorte precauzionali da quelle transattive e ad

introdurre e studiare le scorte speculative.

Secondo K. le famiglie

detengono tre tipi di scorte:

● Scorte transattive: una famiglia o una

impresa deve tenere scorte per effettuare i pagamenti

● Scorte precauzionali: è la quantità di moneta

tenuta per le spese impreviste

● Scorte speculative: è la moneta tenuta per

speculare sulla vendita e l’acquisto dei titoli

I neoclassici ritenevano che

l’unico motivo per detenere scorte monetarie fosse quello transattivo (essi

prestavano poca attenzione al motivo precauzionale) e che nessuno avrebbe

accumulato volontariamente scorte monetarie oziose (precauzionali o

speculative).

La quantità di scorte

transattive è quella necessaria per gli scambi che si verificano nel sistema

economico, è quindi determinata dal reddito Y, e non varia apprezzabilmente nel

tempo.

Anche Keynes pensava che il

reddito contribuisse a determinare la domanda di moneta (egli infatti

riconosceva l’esistenza di scorte transattive), ma riteneva che l’influenza del

reddito fosse meno importante di quella di fattori quali il saggio di interesse

Egli infatti introdusse le

“scorte oziose”, la cui quantità non è collegata al reddito nazionale Y ma al

saggio di interesse i

Anche i neoclassici ammettevano

che le scorte transattive e precauzionali fossero influenzate dal saggio di

interesse, ma davano scarsa importanza a questo collegamento, che per Keynes è

invece molto importante.

Secondo Keynes, sia le scorte

transattive che quelle precauzionali che quelle speculative aumentano al

diminuire del saggio di interesse e diminuiscono all’aumentare del saggio di

interesse:

Secondo gli studiosi

neoclassici della Scuola di Cambridge (primi decenni del 1900) la equazione di

Fisher andava riformulata così:

M = k · (P · Q)

che si legge: "La quantità

di moneta M presente nel sistema rappresenta una frazione k del volume

monetario P · Q degli

scambi; precisamente quella frazione che famiglie e imprese, in relazione al volume

degli scambi e ad altri fattori (primo fra tutti il saggio di interesse)

desiderano tenere sotto forma di scorte transattive, precauzionali e

speculative". Una forma lievemente diversa della formula di Cambridge è:

M = k ·( P · Y)

dove P · Y non è più il volume di TUTTI gli scambi, ma

solo il valore monetario del reddito nazionale. Le conclusioni della Scuola di

Cambridge rimasero sostanzialmene simili a quelle di Fisher e di Hume: il

valore di k è stabile nel tempo, perciò, quando la quantità M è superiore

alla frazione k desiderata, famiglie e imprese si liberano dalla moneta in

eccesso facendo aumentare C, I

e per questa via i prezzi o la produzione.

Se il sistema è in una

situazione di piena occupazione delle risorse, Q non può aumentare, perciò

aumenta P

Se il sistema è in una

situazione di parziale occupazione delle risorse, allora aumenta la produzione

Q mentre i prezzi P rimangono invariati.

I neoclassici ammettevano che

il sistema andasse incontro nel breve periodo a temporanee situazioni di sotto

occupazione delle risorse, ma la consideravano una ipotesi eccezionale e

limitata al breve periodo: quindi, per loro, l’ipotesi normale era quella di

aumento dei prezzi P

❍ Cosa succede quando famiglie e

imprese cercano di liberarsi dalla moneta in eccesso secondo Keynes

Gli effetti di un aumento della

quantità di moneta sono esaminati da Keynes in un grafico che riporta, in

funzione del saggio di interesse, sia la domanda che l’offerta di moneta:

Nel grafico, la quantità di

moneta nel portafoglio delle famiglie passa da M1 ad M2;

se le famiglie erano in equilibrio con la quantità M1, esse

cercheranno di eliminare l’eccesso di moneta. Tutto questo provocherà la

discesa del saggio di interesse da i1 ad i2

Secondo Keynes, le famiglie non

si liberano dell’eccesso di moneta mediante una spesa C, ma mediante acquisto

di titoli (azioni e obbligazioni)

Si crea quindi un eccesso di

domanda di titoli che, per un ben noto meccanismo, spinge in basso il saggio di

interesse.

Ma quando il saggio di

interesse scende, famiglie, imprese e speculatori aumenteranno le loro scorte:

alla fine essi accetteranno di tenere la quantità M2

Secondo Keynes l’unico effetto

dell’aumento della quantità di moneta non sarà stato l’aumento della

produzione, ma la diminuzione del saggio di interesse. La produzione non

aumenta perché le famiglie non utilizzano moneta per finanziare spese C di

consumo; ma non aumenta neanche quando le famiglie acquistano azioni e

obbligazioni. Secondo Keynes, infatti, il denaro delle famiglie non va che in

minima parte a finanziare nuovi investimenti, perché il “flottante”, cioè la

quantità di titoli già emessi, e che non corrisponde più a nuovi investimenti,

è enormemente maggiore della quantità di titoli di nuova emissione. Gli

acquisti delle famiglie si scaricano quindi sul “flottante”, e non danno luogo

che in misura irrilevante a nuovi investimenti.

Il rapporto tra moneta e

investimenti è, per Keynes, come vedremo, più complesso, e passa attraverso la

diminuzione del saggio di interesse.

❍ La domanda di scorte speculative

e il comportamento dello speculatore

Osserviamo il

grafico di FIGURA 13, che mostra la curva di domanda di moneta speculativa ( Md

) di un solo speculatore in funzione del saggio di interesse ( i ).

Il valore iatteso

è molto importante per lo speculatore: è il saggio di interesse che egli si

aspetta a più o meno breve termine sul mercato.

Possiamo

notare come per un qualsiasi valore i1 del saggio di interesse di

mercato al disotto di iatteso lo speculatore terrà tutta la sua

ricchezza in forma di moneta liquida (scorte oziose, pari a M1).

Questo perché

egli si attenderà che il saggio di interesse di mercato risalga verso iatteso,

e, per una nota legge economica, se aumenta il saggio di interesse il valore

dei titoli diminuisce. Lo speculatore evita pertanto di tenere titoli nel suo

portafoglio, dal momento che avrebbe delle perdite per la loro diminuzione di

valore.

Al disopra del

saggio di interesse atteso, ad es. al livello i2, lo speculatore si

attenderà una discesa i2 à iatteso e quindi un aumento del valore dei titoli

(sempre per la legge già esposta che se i diminuisce il valore del titolo

aumenta e viceversa).

Perciò egli si

affretterà ad acquistare titoli, e nel grafico si può notare che la sua

liquidità sopra iatteso è pari a zero.

Perché esiste

un rapporto inverso tra saggio di interesse e valore del titolo?

Consideriamo

per capirlo una obbligazione, emessa per il valore di 100 € (“valore nominale”)

e che reca scritta la promessa di pagare annualmente 10 € (“interesse

nominale”: 10%)

Cosa succede

se il saggio di interesse di mercato (“tasso effettivo”) passasse dal 10% al

20%? Sicuramente nessuno vorrebbe acquistare l’obbligazione al prezzo di 100 €,

per avere solo 10 € di interessi: dato che il tasso di mercato è del 20% sarà

infatti sempre possibile dare in prestito la somma in modo da avere 20 €. Lo

sfortunato proprietario della obbligazione potrà quindi al massimo venderla a

50 €, perché in tal modo essa offrirebbe un interesse del 20%, e sarebbe presa

in considerazione dagli acquirenti.

Se invece il

saggio di interesse scende dal 10% al 5% il proprietario dell’obbligazione

capisce che può venderla a 200 €: infatti 10 € rappresentano un interesse del

5% su 200 € e gli acquirenti non troverebbero nel mercato condizioni

esattamente eguali.

Osserviamo ora

il grafico di FIGURA 14, che mostra il comportamento di 4 speculatori, ciascuno

dei quali ha un diverso saggio di interesse atteso: il saggio atteso del

primo speculatore è i1, quello del secondo è 12, quello

del terzo è i3, quello del quarto è i4.

Quando il

saggio di interesse supera il livello i1 il primo speculatore decide

di ritirare i suoi fondi (la sua moneta liquida) dai depositi a vista in banca

e investire (egli infatti si attende a questo punto una discesa del saggio e un

aumento del valore dei titoli che acquista): la quantità di moneta complessiva

è ora M2.

Quando il

saggio di interesse supera il livello i2 il secondo speculatore

decide di ritirare i suoi fondi dai depositi a vista in banca e di investire:

la quantità di moneta complessiva è ora M2.

Quando il

saggio di interesse supera il livello i3 il terzo speculatore decide

di ritirare i suoi fondi dai depositi a vista in banca e di investire: la

quantità di moneta complessiva è ora M3.

Quando il

saggio di interesse supera il livello i4 il quarto speculatore

decide di ritirare i suoi fondi dai depositi a vista in banca e di investire:

la quantità di moneta complessiva è ora pari a zero.

Se aumentiamo

il numero degli speculatori la curva diventa quella di FIGURA 15:

Come si vede,

mano a mano che il numero dei soggetti aumenta, la curva diviene sempre più

liscia, fino ad arrivare, nel caso di decine di migliaia di speculatori, alla

forma comunemente mostrata dai libri di testo:

Quando la quantità di moneta

immessa nel sistema è tale che il saggio di interesse sia diventato

estremamente basso, ogni tentativo delle autorità di abbassarlo ulteriormente

fallisce: infatti tutti gli speculatori sono a questo punto convinti che il

tasso risalirà e terranno tutta la moneta che continua ad entrare nei loro

portafogli in forma liquida: in questo modo non si verificano altri acquisti di

titoli, e il valore del saggio di interesse non scende.

Questo fenomeno è noto come

“trappola della liquidità” e fu messo in evidenza per la prima volta da Keynes.

❍ Come utilizzavano i neoclassici

lo strumento della politica monetaria contro le crisi economiche

I neoclassici affermavano che

il sistema economico possedeva una serie di meccanismi automatici (cosiddetta

“mano invisibile”) in grado di assicurare nel medio-lungo periodo:

● La piena occupazione delle risorse

● La migliore allocazione possibile delle

risorse

● La migliore distribuzione possibile del

prodotto ottenuto con l’impiego delle risorse

Tuttavia essi, di fronte

all’evidenza dei fatti, non potevano negare che il sistema economico andasse

incontro a crisi economiche, caratterizzate da sotto-occupazione delle risorse,

discesa dell’occupazione, dei prezzi, della produzione e degli investimenti.

I neoclassici ritenevano che

tali crisi fossero:

● Occasionali (non cicliche o regolari)

● Di piccola intensità

● Di breve durata

● Dovute a shock esterni che venivano a colpire

il sistema economico (scioperi, carestie, guerre etc.)

● Destinate ad estinguersi da sole nel

medio-lungo periodo

In questi casi essi si

limitavano a consigliare di non turbare con attività sindacali il mercato del

lavoro, in modo che l’abbassamento dei salari favorisse il riassorbimento della

manodopera disoccupata.

Inoltre, poiché ammettevano che

il sistema poteva incontrare disoccupazione delle risorse, essi consigliavano

anche una manovra di politica monetaria espansiva, consistente nell’aumentare

la quantità di moneta in circolazione, facendo sì che famiglie e imprese si

liberassero delle scorte di moneta eccedente facendo aumentare la spesa di

consumo C o acquistando titoli (azioni e obbligazioni) emessi dalle imprese, e

per questa via facendo aumentare anche gli investimenti. A tale scopo le

autorità erano solite rimuovere i vincoli al credito bancario e fornire alle

banche liquidità aggiuntiva in modo che

aumentasse il credito disponibile per gli operatori economici.

I saggi di interesse troppo

alti erano considerati un impedimento alla espansione del credito e quindi le

autorità dovevano adoperarsi per favorire il loro abbassamento. Questo

obiettivo sarebbe stato anch’esso raggiunto aumentando la quantità di moneta in

circolazione.

Le opinioni di Keynes possono

essere riassunte nei seguenti punti:

● Un aumento della offerta di moneta Mo

(cioè della moneta M presente nel portafoglio di famiglie e imprese o, come si

dice, “in circolazione”) non provoca un aumento della spesa C di consumo

Infatti, per Keynes, le

famiglie non si liberano della moneta in eccesso con una spesa C, bensì

acquistando titoli (azioni e obbligazioni)

● Un aumento della offerta di moneta Mo

non sempre provoca il tentativo delle famiglie di liberarsene, perché la

preferenza per la liquidità (cioè l’ammontare delle scorte liquide che gli

operatori economici desiderano tenere) varia in dipendenza da molteplici

fattori:

● Le

scorte, specie quelle speculative, sono molto sensibili al saggio di interesse

Se il saggio di interesse

inizia a diminuire a seguito dei tentativi delle famiglie di liberarsi delle

scorte, questo può bloccare i tentativi delle famiglie di liberarsi delle

scorte

● La

moneta ha tre funzioni: mezzo di scambio, riserva di valore e misura di valore.

Per ciascuna di queste funzioni essa ha dei surrogati (ad esempio, come riserva

di valore essa è in concorrenza con i beni durevoli). Quando, per cause

eccezionali, essa perde la capacità di svolgere una di queste funzioni, si

verifica la “fuga dalla moneta”, verso i suoi sostituti, e le scorte monetarie

si riducono al minimo indispensabile.

Ad esempio, in momenti di forte

inflazione, la moneta perde la sua funzione di riserva di valore e di misura di

valore, e i soggetti fuggono dalla moneta, rivolgendosi ai suoi sostituti, i

cosiddetti beni-rifugio: terreni, edifici, beni durevoli, beni di lusso etc.

Ad esempio, in momenti di forte

insicurezza economica (momenti di depressione economica, di prospettive incerte

di guadagno per gli imprenditori, di guerra imminente ecc.) i soggetti

liquidano le proprie attività commerciali, riducono le scorte di moneta e si

rivolgono ai beni-rifugio o alle scorte necessarie per la sopravvivenza

● Famiglie

e imprese tengono la loro ricchezza distribuita in un “portafoglio” di attività

economiche con vario grado di liquidità: moneta, titoli a breve termine, titoli

a lungo termine, beni durevoli, ecc.

Con una certa frequenza esse

rivedono le loro preferenze e ridistribuiscono la ricchezza tra le varie

attività. Questo provoca spesso anche un cambiamento della preferenza della

liquidità, cioè della quantità di ricchezza che esse tengono investita in

moneta

● Poiché la preferenza per la liquidità di famiglie

e imprese potrebbe variare improvvisamente, l’effetto sul saggio di interesse

di un aumento della quantità di moneta non è sicuro. Si possono avere tre

possibilità:

● La

preferenza per la liquidità di famiglie e imprese non varia quando le autorità aumentano

la offerta di moneta

Famiglie e imprese cercano

allora di disfarsi della moneta e il saggio di interesse diminuisce

● La

preferenza per la liquidità di famiglie e imprese diminuisce proprio nel

momento in cui le autorità aumentano l’offerta di moneta

Anche in questo caso le

famiglie si libereranno di moneta e il saggio di interesse scenderà

Nella formula della teoria

quantitativa questo significa che nel membro di sinistra è aumentato M, ma nel

membro di destra non è variato P o Q, ma è aumentato k, che è collegato alla

preferenza per la liquidità

● La

preferenza per la liquidità di famiglie e imprese aumenta proprio nel momento

in cui le autorità aumentano l’offerta di moneta (“trappola della liquidità”)

Se la preferenza per la

liquidità aumenta, le famiglie terranno tutta la moneta sotto forma di scorte

liquide e non cercheranno di liberarsene: perciò il saggio di interesse non

scenderà.

Si parla in questo caso di

“trappola della liquidità”.

Un caso tipico di trappola

della liquidità, esaminato da Keynes, si ha quando la discesa del saggio di

interesse i si blocca perché tra gli speculatori si diffonde l'idea che il

saggio di interesse sia già arrivato troppo in basso e sia destinato ad

aumentare. In tale situazione, essi preferiscono, anziché liberarsi della

moneta acquistando titoli, trattenerla sotto forma di scorta liquida

speculativa, in attesa del rialzo del saggio di interesse.

Secondo Keynes non è il saggio

di interesse a determinare gli investimenti.

Egli notava le seguenti cose:

● La domanda di moneta per investimenti da parte

degli imprenditori dipende dal "saggio di efficienza marginale del

capitale" ("e"), calcolato risolvendo rispetto ad "e"

l'equazione:

![]()

![]()

dove “I” è la somma che

l’imprenditore progetta di spendere per l’investimento ed R1,…,Rn

sono le somme che l’imprenditore si aspetta di guadagnare negli anni 1,…,n

prima che l’investimento cessi di essere produttivo di reddito.

In pratica, “e” è il profitto

percentuale annuo atteso dall’investimento della somma

Consideriamo due casi distinti:

● Imprenditori

che non abbiano capitali propri da investire, e si debbano rivolgere alla

banca, pagando un interesse annuo.

Se “e” (percentuale di profitti

atteso dall'investimento) è superiore ad "i" (interesse che

l'imprenditore deve pagare alla banca) l'imprenditore non realizzerà

l'investimento: infatti dovrebbe pagare ogni anno alla banca una somma

superiore a quella che ottiene come profitto dall’investimento

Se "e" (percentuale

di profitti atteso dall'investimento) è inferiore ad "i" (interesse

che l'imprenditore deve pagare alla banca) l'imprenditore realizzerà

l'investimento: infatti, una volta pagati gli interessi annuali alla banca,

rimane un profitto residuo di cui potrà appropriarsi.

● Imprenditori

che hanno capitali propri da investire

Anche essi confronteranno

l’efficienza marginale del capitale col saggio di interesse.

Infatti, se il saggio di

interesse è eguale all’efficienza marginale del capitale essi preferiranno

acquistare obbligazioni che danno lo stesso rendimento di un investimento senza

dover sopportare i rischi di una attività produttiva.

Solo quando l’efficienza. Al

limite, essi potrebbero acquistare azioni di imprese già esistenti, invece di

crearne delle nuove (per effetto dei meccanismi di borsa i rendimenti delle

azioni tendono a livellarsi ai rendimenti delle obbligazioni, con uno scarto

positivo dovuto al rischio dell’investimento azionario).

Solo se l’efficienza marginale

del capitale sarà superiore al saggio di interesse gli imprenditori saranno

indotti a rischiare i propri capitali in un’attività produttiva, e quindi ad

investire.

Keynes faceva notare che “e”

non è un valore oggettivo ed esatto, ma esprime piuttosto l’ottimismo o il

pessimismo dell’imprenditore (quelli che Keynes chiamava gli “animal spirits”

dell’imprenditore)

Non bisogna dimenticare che

"e" dipende da "R1", "R2",...,"Rn"

che sono le somme che l'imprenditore si aspetta di guadagnare

dall'investimento. Cosicché in definitiva "e" dipende dalle aspettative

dell'imprenditore. Se le aspettative sono ottimistiche, "R1",...,

"Rn" saranno molto elevati, e quindi "e" sarà

molto elevato: l'imprenditore farà l'investimento anche se "i" è

molto alto. Se invece le aspettative sono basse, "R1",...,"Rn"